経営者の年収|決め方はどうなってるの?平均額や税金などを解説!

「経営者の年収は、どんな決め方をしているのか知りたい。平均額はどれくらいで、税金とかどうなってるんだろう?手取り額の例も見てみたい」こんな悩みを持つ方向けに、経営者の年収についてまとめています。

当記事では、経営者の年収は低いのかどうかや、平均額、税金、手取り額、決め方、注意点などを解説しています。なかなか知る機会のない、経営者の年収について解説していきますので、ぜひ参考にしてみてください。

経営者の年収は低い?高い?

一般的には経営者の年収は高いです。それは、従業員や他の役員との報酬の差を見れば明らかです。経営者というのは会社のトップであり、売上や責任の重さなどのリスクの大きさに比例して、他の役職よりも年収は高くなります。

「経営者+年収」とGoogleで検索すると、「経営者+年収+低い」というキーワードでも検索れていることが分かります。一般的には高給取りなイメージですが、状況次第では年収が低くなる場合もあるのです。そもそも、経営者は「役員報酬」という形で、会社から報酬をもらうスタイルになっています。この役員報酬には様々なルールがあったり、税金面を考慮している場合があるため、一概に多くもらっているというわけではありません。

ですから、一般的にイメージされているより低い報酬になる場合があります。こういった部分から「経営者の年収は低いのか?」という疑問を、検索する方がいるためだと思われます。あとは、単純に経営者の方の年収が気になる方、海外の経営者と比べて「高いのか低いのか」と比較する方もいます。

海外の経営者の年収との違い

経営者の中でも、日本と海外では年収に大きな差があります。日本の大企業の経営者は1億円ほどもらえれば、かなり多いほうです。ですが、海外は数億~数十億円レベルの年収になることが多くあります。経営者のみならず、役員の報酬に関しても全体的に、日本を上回る金額が支払われている場合があります。はたして、この日本と海外との違いはなんでしょうか?

簡潔に言えば、海外は日本よりも結果にシビアだからです。日本では「仕方ない」と認識されることでも、海外では「責任を問わざるおえない」といったことになる可能性があります。つまり、責任の重さや求められる能力が高い傾向にあるため、年収も日本の企業より数倍多くなる傾向にあります。

経営者の年収の平均額

経営者の平均年収について、大企業と中小企業で分けて解説します。

中小企業の場合

中小企業の経営者の平均年収は、一般的に約1,500万円ほどと言われています。ただし、正確なデータが少ないため、あくまで目安となっています。実際には年収1,000万円以下も多いというデータがあり、一般的な平均額よりも少ない場合があります。中には、従業員と変わらないくらいの年収をもらっている方もいるため「経営者って稼げないの?」と思われる方がいるかもしれません。ですが、これは税金面を考慮して「あえて報酬を少なめにもらっている」経営者がいるためです。税金については、後ほど詳しく解説します。

大企業の場合

中小企業以外の大企業の経営者の平均年収は、約4,500万円ほどと言われています。中小企業の経営者とは約3倍ほどの差の開きがあるようです。単純に企業の利益が多くなれば経営者がもらえる役員報酬もアップするため、金額が増えるのは当然と言えます。一般的には十分過ぎるほど高額な平均年収ですが、高額年収ランキング入りする経営者は数億円~数十億円という報酬をもらっている方もいます。

経営者の年収|税金と金額別手取り額

経営者は税金をどれだけ払い、手取りはどれくらいなのでしょうか?法人利益(役員報酬前)から手取り額シミュレーション結果をご紹介します。今回は、社会保険の「あり・なし(国民年金・国民健康保険)」「法人利益100%もしくは役員報酬100%」で分けています。

※シュミレーションは、あくまで目安です。

※具体的な数字は「酒居会計事務所」様から引用しています。

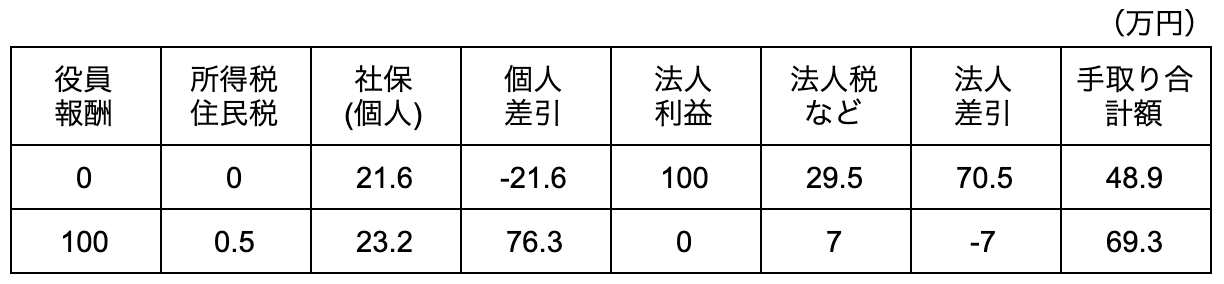

法人利益100万円の場合(社会保険あり)

役員報酬を20にすると、手取りが一番多くなります。

法人利益100万円の場合(社会保険なし)

役員報酬を100万円にすると、手取りが一番多くなります。

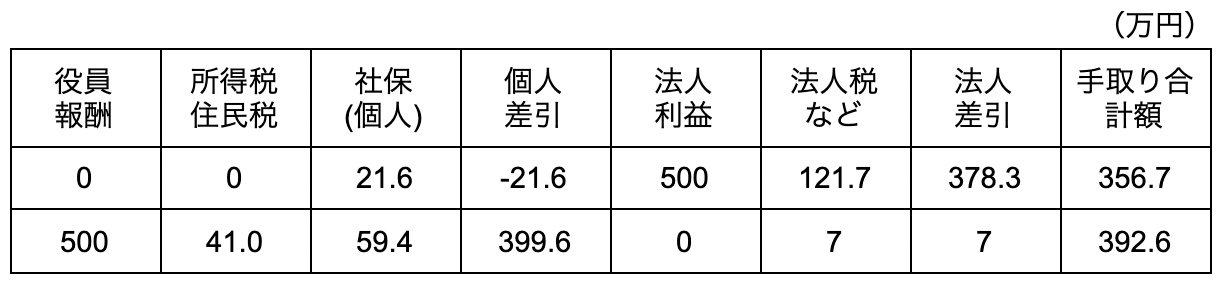

法人利益500万円の場合(社会保険あり)

役員報酬を0にすると、手取りが一番多くなります。

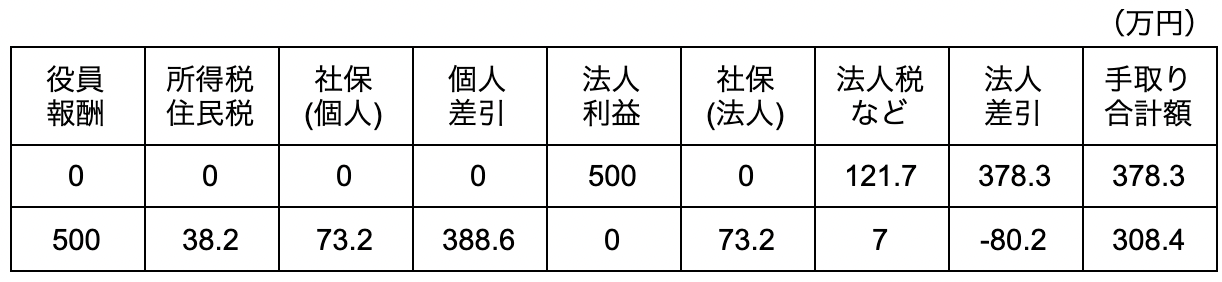

法人利益500万円の場合(社会保険なし)

役員報酬を500万円にすると、手取りが一番多くなります。

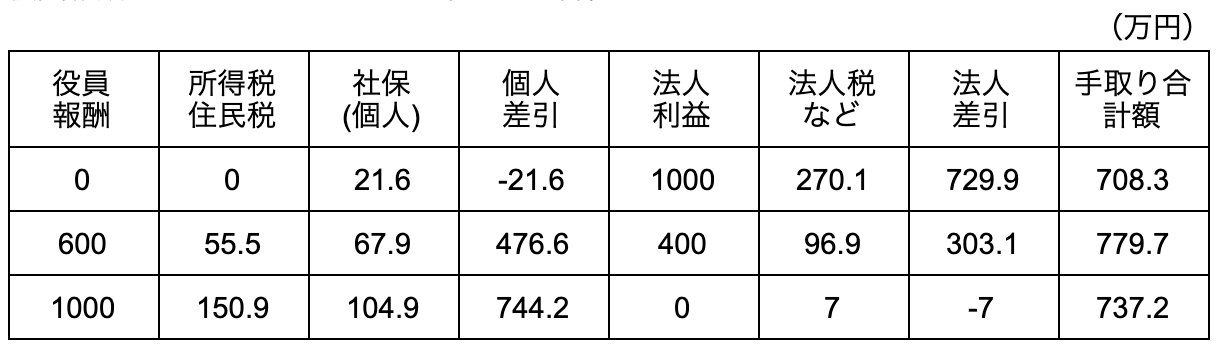

法人利益1,000万円の場合(社会保険あり)

役員報酬を200万円にすると、手取りが一番多くなります。

法人利益1,000万円の場合(社会保険なし)

役員報酬を600万円にすると、手取りが一番多くなります。

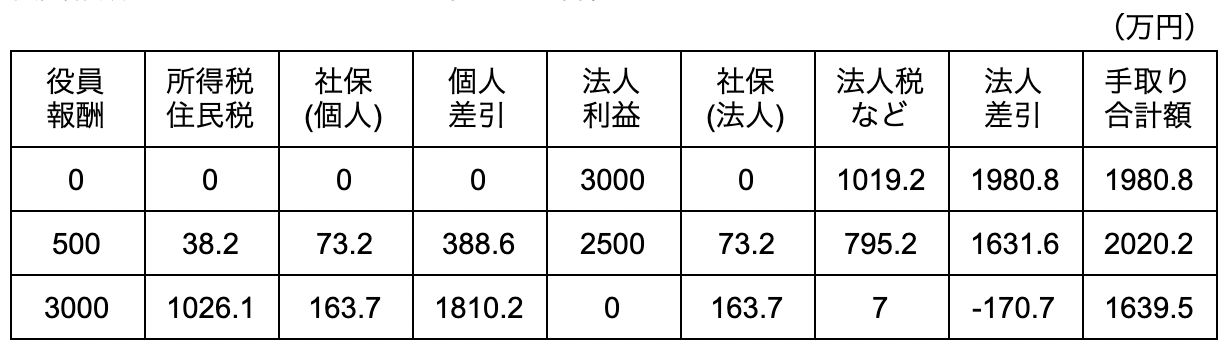

法人利益3,000万円の場合(社会保険あり)

役員報酬を500万円にすると、手取りが一番多くなります。

法人利益3,000万円の場合(社会保険なし)

役員報酬を1,200万円にすると、手取りが一番多くなります。

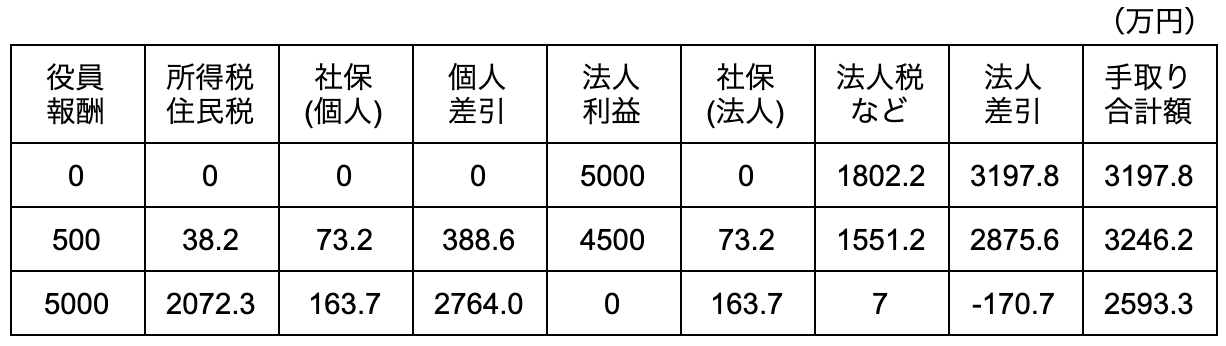

法人利益5,000万円の場合(社会保険あり)

役員報酬を500万円にすると、手取りが一番多くなります。

法人利益5,000万円の場合(社会保険なし)

役員報酬を1,200万円にすると、手取りが一番多くなります。

冒頭で解説した「あえて報酬を少なめにもらっている」という選択をする、経営者がいる意味が分かって頂けたかと思います。法人利益によって、税金との兼ね合いで総合的に手取り額が多くなる金額は、役員報酬の多さに比例しないことが分かります。

経営者の年収の決め方

経営者の役員報酬が、どのように決められているのかを解説します。

株主総会と取締役会などで決定する

役員報酬は、役員のみで決めることができません。決定できるのは株主総会であり「役員全員の報酬総額」を決めます。この時に、議事録も作成しておきます。株主総会の時点では、役員それぞれの詳細な報酬額については、決定する必要はありません。株主総会で役員報酬の総額を決定した後は、経営者もしくは取締役会で、各役員への報酬を決める流れになります。

役員報酬は「定期同額給与」で事業開始後3ヶ月以内に決定させる

役員報酬は原則「定期同額給与」という扱いになり、毎月一定額の支払いをしなければいけません。つまり、会社の業績に関係なく一定額の支払いとなるため、状況によっては税金が増えてしまう可能性があります。ですから、売上の見通しなどから慎重に決定する必要があります。決める時期に関しては、事業開始後3ヶ月以内適切な役員報酬を決めなければいけません。

経営者の年収を決める時の注意点

役員報酬を決める際の注意点を解説します。この部分を意識していないと、マイナス要素につながる可能性があります。

会社の経営状況を把握する

役員報酬を決める際に、最も重要なことは「会社の経営状況から判断する」ということです。単純に「これくらいは欲しい」などの、曖昧で根拠のない理由で役員報酬を決めてはいけません。事業開始した初年度は売上の見通しが分かりづらいものの、売上と税金面を考慮した適切な金額を決定しましょう。売上も上がらないのに、役員報酬が経営を圧迫しては元も子もありません。

役員報酬の相場を意識する

経営者は会社のトップであり、役員報酬はリスクや責任の重さなどで高くなります。だからといって、経営状況を無視した報酬や社員との格差などを意識して決定しないと、経営を圧迫したり社員からの不満が出る可能性があります。さらに、一般的な役員報酬平均も意識したほうが無難でしょう。経営者なので、他の職種や社員よりも高いのは当然ですが、全体的なバランスを考えて報酬を決めたほうがトラブルが起きづらいです。

損金算入には条件がある

役員報酬は、以下の条件において損金算入(法人税計算時に差し引ける費用として認められる項目)できます。

- 定期同額給与の場合

- 事前確定届出給与の場合

- 業績連動給与の場合

定期同額給与は、すでに解説した通り「毎月決められた一定額の役員報酬」のことです。事前確定届出給与は、役員に賞与を支払う際には、そのままでは損金算入できません。ですから、事前に税務署へ「事前確定届出給与に関する届出書」を提出する必要があります。業績連動給与は、会社の業績に連動して役員報酬が変動し、金額が確定していません。これらの条件下であれば、損金算入することができます。

事前確定届出給与の提出に関しては、期限があります。株主総会などにより決議された日から1ヶ月以内、もしくは事業年度開始日から4ヶ月以内で、どちらか早い日です。さらに、新法人設立時には、設立日から2ヶ月以内となります。

変更できる時期を把握する

役員報酬は原則として、決められた理由や時期にしか変更が認められていません。さらに1日でも遅れると損金算入ができなくなります。変更したい理由に関しては、「役員の職制上の地位の変更」「職務内容の重大な変更等」の場合には、変更することが可能です。この時の提出期限は、臨時改定事由が発生した日から1ヶ月以内となっています。

経営者の年収を理解して適切な金額を決めよう

経営者の年収は、役員報酬という形で支払われます。この役員報酬は企業規模によってピンキリです。低いと思われる経営者の年収ですが、実は税金などのバランスを考えた結果であることも多いです。役員報酬は好き勝手に決めていいものではなく、会社の経営状況や税金との兼ね合いなど、様々な要素を考慮して決定されます。単純に役員報酬を多くもらえれば、手取りが増えることもないため適正な金額に設定するのがオススメです。